Con corredores computarizados que “guardan” acciones por sólo unos segundos y mercados que pueden oscilar marcadamente en cuestión de instantes, la inversión a largo plazo parece estar al borde de la extinción.

Con corredores computarizados que “guardan” acciones por sólo unos segundos y mercados que pueden oscilar marcadamente en cuestión de instantes, la inversión a largo plazo parece estar al borde de la extinción.

Quizás esto es inevitable. Resulta que el pensamiento a corto plazo está profundamente arraigado en la forma en que funciona el cerebro humano. Nuevas investigaciones sugieren que para evitar que el frenesí del corretaje lleve a su cuenta a la ruina, debe contrarrestar algunas de las tendencias más básicas que hacen del Homo sapiens la más inteligente de todas las especies.

En un estudio publicado el mes pasado en el Journal of Neuroscience, investigadores del Instituto de Tecnología de California, la Universidad de Nueva York (NYU) y la Universidad de Iowa analizaron la forma en que la gente usa las recompensas pasadas para predecir beneficios futuros.

Directamente detrás de su frente se ubica una región del cerebro conocida como la corteza frontopolar. De tamaño mucho mayor en humanos que en otros primates, esta zona es clave para funciones mentales avanzadas como la memoria, explorar nuevos ambientes y tomar decisiones sobre el futuro.

En el nuevo estudio, los investigadores querían ver la forma en que la corteza frontopolar contribuye a predecir las recompensas. Así que compararon a personas con daños en la corteza frontopolar frente a dos grupos de control de personas saludables y personas con lesiones en otras zonas del cerebro (pero no la corteza frontopolar).

Todos los participantes jugaron un juego en el que probaban cuatro máquinas tragamonedas. Podían elegir la máquina que pensaran que les daría la mayor recompensa. Lo que no sabían era que las recompensa de cada máquina variaban de forma impredecible.

Los neurocientíficos descubrieron que los dos grupos de control tendían a tomar su decisión siguiente en base a cuánto había rendido una máquina tragamonedas en las dos rondas más recientes.

Casi tan pronto como comenzó a cambiar el patrón de recompensas, los participantes en los grupos de control dejaron de lado una máquina tragamonedas y pasaron a la siguiente. Aunque en parte tomaron en cuenta los resultados a largo plazo, “los sujetos saludables parecían estar extrapolando su experiencia más reciente hacia el futuro y elegir predominantemente sobre esa base”, afirma Nathaniel Daw, un profesor de neurociencia de NYU quien ayudó a realizar el estudio.

Las personas con daños en la corteza frontopolar, sin embargo, “basaron sus elecciones principalmente en la historia acumulativa de recompensas, no en los cambios en los resultados más recientes”, sostiene.

Sin la capacidad de recurrir a uno de los centros de razonamiento más avanzados del cerebro, estas personas no intentaron superar al sistema o adivinar el próximo resultado de un proceso esencialmente azaroso.

El experimento no fue diseñado explícitamente para parecerse a una bolsa de valores, aunque su estructura aleatoria le da una similitud increíble con los mercados financieros del mundo real.

Entre los fondos de inversión que estaban entre la mitad de mejor desempeño a fines de 2009, según Standard & Poor’s, sólo 49% de ellos aún se mantenía en la mitad superior de la lista un año más tarde; otro año después, sólo quedaba 24%. Eso es más o menos lo que conseguiría si lanza al aire una moneda. Intentar encontrar los ganadores es inútil si la victoria es determinada principalmente por la suerte.

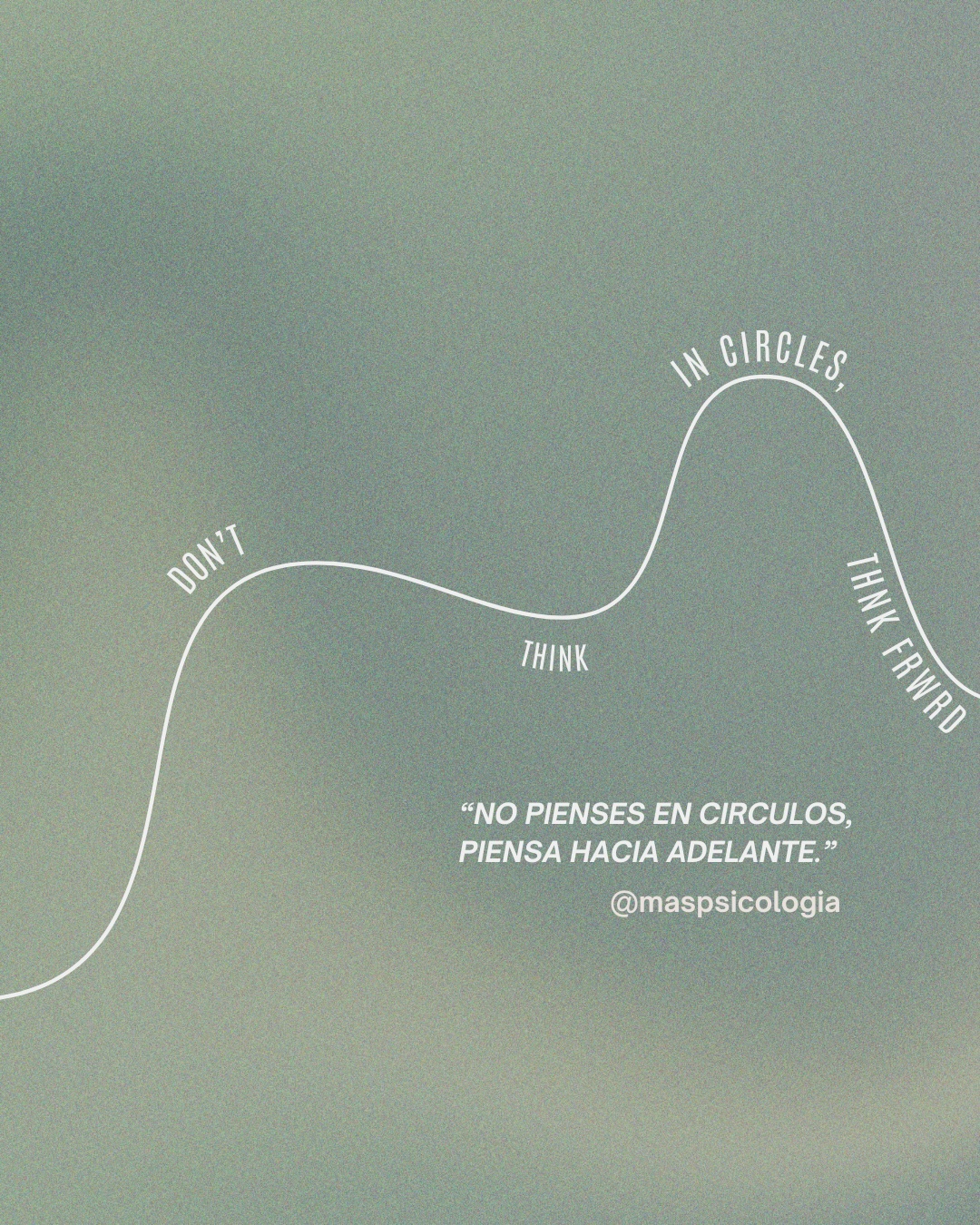

Sin embargo, cuando es confrontada con lo impredecible, la corteza frontopolar se rehúsa a admitir la derrota. Usa todas sus destrezas de computación para buscar patrones en datos aleatorios.

Ante la ausencia de patrones reales, detectará los ilusorios. Y lo instará a actuar al respecto.

No es de extrañar que tantos inversionistas tengan problemas para reunir la fuerza de voluntad para comprar y conservar un puñado de inversiones durante años.

Pero si la práctica de “comprar y conservar está muerta”, como sostiene una cantidad creciente de inversionistas, no queda claro qué otra práctica queda viva. En los mercados de muy malos resultados de la década pasada, varias alternativas como “colocación táctica de activos” (o medir el momento exacto del mercado), técnicas matemáticas de reducción de riesgo e incluso la simple y antigua intuición tampoco han funcionado tan bien.

La mayoría de quienes dice que comprar y conservar es una práctica muerta no hablan mucho de sus rendimientos a largo plazo. En cambio, ponen el énfasis en el desempeño que han tenido recientemente, una táctica que para muchos clientes potenciales tiene el mismo atractivo irresistible que los dos últimos giros de una máquina tragamonedas.

La solución al pensamiento a corto plazo no es pegarse en la frente con un martillo, por supuesto. Pero puede usar el poder de su cerebro a su favor.

Cada decisión de inversión que tome debería ser el resultado de un proceso deliberado.

Comience por crear una lista de criterios que debe cumplir cada acción o fondo antes de comprar o vender. Asegúrese de nunca comprar o vender una inversión exclusivamente porque su precio subió o bajó. Con anticipación, enumere tres motivos que no tienen nada que ver con el precio que justificarían vender o comprar.

Luego de vender, lleve la cuenta de los rendimientos de esas inversiones que vendió, luego de venderlas, para ver si tuvieron mejor desempeño que lo que sea que compró en su lugar.

No hace falta comprar y vender acciones como loco sólo porque la gente que aparece en los titulares conserva acciones por unos minutos o segundos. Conocer los límites de su conocimiento es la forma más alta de inteligencia.